GLM 5.2 干到会计准头,AI 开始咬专业记账

一份英国 VAT 记账基准把 GLM 5.2 推到与人类簿记员几乎并肩的位置,专业财务这块被认为最难被 LLM 啃动的骨头,正在被开源模型撕开一个口子。

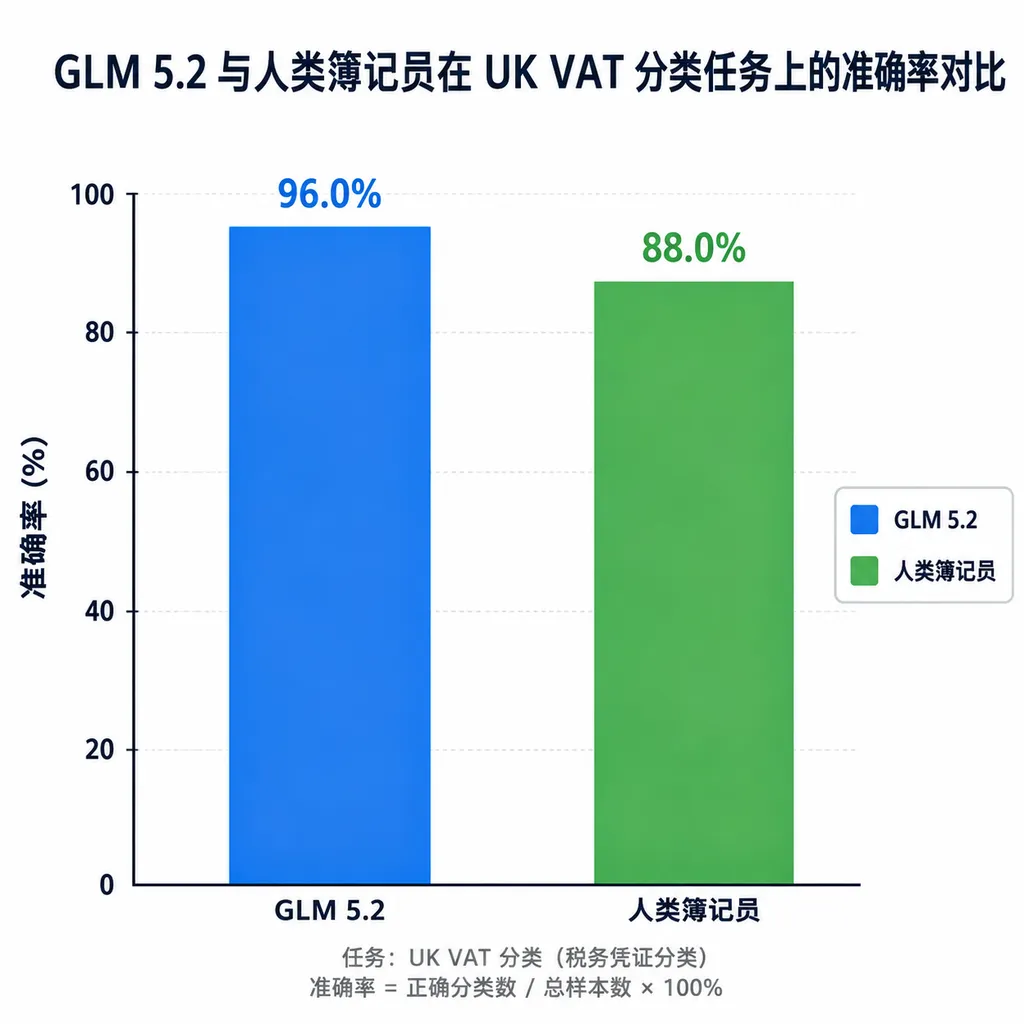

英国那边有人扔出一份挺扎实的基准:让 GLM 5.2 在真实 VAT(增值税)记账场景里跟人类簿记员对分。结果不太寻常——模型的准确率已经贴着人的水平在跑,某些类别甚至反超了初级会计。这不是又一条榜单新闻,是 LLM 第一次在有法定后果、有合规红线、错一笔要背责任的专业工作流里被认真掂量。

之前大家聊 LLM 的能力边界,习惯性把"专业财务"划在护城河那一侧。因为记账不是写代码——写错了跑不通,最多骂两句;记账错了是要重报增值税、要罚款、要被 HMRC 盯的。这个基准的意义在于,它没有拿玩具题目糊弄,用的是真实企业的凭证、真实的科目映射、真实的英国 VAT 分类规则,一条条跑准确率。

这份基准到底测了什么

简单说,就是把一堆真实的发票、账单、银行流水丢给模型,让它做三件簿记员每天都在干的事:

- 科目分类:这笔支出走"办公用品"还是"业务招待"?走错了,季度税表就是错的

- VAT 税率归属:Standard rate(20%)、Reduced rate(5%)、Zero-rated、Exempt、Outside the scope——五档里挑一档,边界经常很微妙,比如外卖是 20% 还是 0%,得看堂食还是外带,得看是不是热食

- 例外情况识别:进口反向征收、部分豁免(partial exemption)、跨境服务的场地判定,这些是把新手簿记员送去重修的经典陷阱

人类簿记员在这份测试上的准确率不是 100%——真实业务里从来不是。行业里比较认可的老练簿记员基准线大概在 95% 上下,新手在 80% 出头。GLM 5.2 的成绩已经落在有经验簿记员的区间里,跟顶尖闭源模型(Opus 4.8 那一档)打得来回。

更值得说的是它在难题上的表现。VAT 里最容易出错的是那种"看起来 A 其实是 B"的边缘案例——比如一张 Uber 收据到底是通勤(不可抵扣)还是差旅(可抵扣),得结合行程时间、目的地类型甚至发起人角色判断。GLM 5.2 在这类需要跨字段综合推理的题上没有明显掉队,这跟它长上下文和长程任务能力的底子是一致的。

为什么是 GLM 5.2,而不是别的

把话说透一点:这个成绩不是靠单点炫技刷出来的,是几个能力叠出来的。

第一是长上下文真的能用。VAT 记账不是一张凭证一张凭证独立判断的活。同一个供应商上个月怎么记的、公司主营业务是什么、有没有做 partial exemption 调整、跨月的预付费用怎么摊——这些都是上下文。GLM 5.2 那个 1M token 的稳定上下文窗口,配合 IndexShare、HiSparse 这套注意力改造,让它能一口气把整套账套的语境端上桌,而不是逐条问逐条答。之前很多模型号称支持百万 token,30 万往后就开始丢信息,做记账这种事等于给自己埋雷。

第二是长程任务的稳态。智谱把 GLM 5.2 定位成能连续干 8 小时的 Long Horizon 模型,这在软件工程场景里被反复验证过——整库理解、跨文件追 Bug、38 个后端测试一次跑通。财务工作流的形态其实高度相似:不是一次问答,是一个持续的过程——收凭证、分类、对账、生成税表、发现异常、回滚、复核。中途忘掉一项,末端就是错的。

第三是开源和合规。这才是把它推进真实财务流程的临门一脚。会计师事务所、企业财务部门、税务代理机构,这几拨人是不可能把客户账套塞进一个境外闭源 API 的——GDPR、客户保密协议、内部合规都过不去。GLM 5.2 用 MIT 协议开源,能在本地机器或私有云跑,账不出门,这个条件目前只有开源阵营给得起。

这对财务行业到底意味着什么

先泼盆冷水:这不是说簿记员明天要失业。测试里 GLM 5.2 的失败案例给了很清楚的信号——它在规则明确、上下文充分的分类题上接近人类,但在需要打电话给客户确认、需要判断商业实质、需要跟税务机关沟通的地方,仍然做不了。会计工作从来不只是坐着敲键盘。

但底层的活儿会被吃掉不少,这个方向没法回避。行业里现在的分工大致是这样:

- 凭证录入和初分类:一个初级簿记员一小时几十条,占据了小型事务所大量工时

- 对账和异常识别:银行流水对账、供应商对账、内部往来对账

- 月末结账和申报:VAT 季报、CT600 公司税表、Making Tax Digital 提交

- 咨询和判断:客户问某笔业务怎么处理、税务筹划、审计应对

上面前两层,GLM 5.2 这一档模型基本已经能干了。第三层是半自动化——生成初稿、由会计师复核。第四层短期内动不了,那需要执业资格、需要跟人对话、需要签字担责。

真实会变化的,是会计师事务所的成本结构。以前一个初级岗位是必备的,现在可能一个高级会计师配一个 AI 工作台,就能覆盖之前需要两三个初级岗支撑的业务量。对小事务所来说这是生存问题,对大所来说是利润问题。

从工程视角看,怎么把 GLM 5.2 塞进财务流程

如果你正在给客户或自家团队搭一套 AI 记账辅助系统,几件事得想清楚:

1. 不要让模型直接落账。 无论准确率多高,都不能让 LLM 的输出直接写进总账。合理的架构是:模型出建议,人类复核,系统落账。审计追溯需要每一条记录能倒推到"谁在什么时候批准了什么",这是不可以让 AI 承担的责任。

2. 结构化输出是刚需。 让模型直接吐 JSON,字段包括建议科目、VAT 分类、置信度、参考的历史凭证、判断依据。低置信度的自动进入人工队列。这套流程比让模型"写一段解释"实用得多。

3. 上下文喂多少要精心设计。 把整个账套 dump 进去是浪费——不是所有模型在 80 万 token 之后都还清醒。合理的做法是:把当前业务相关的历史凭证(同供应商、同科目、近 90 天)、公司的记账规则手册、当前 VAT 期间的调整规则塞进上下文,别把三年前的旧账也拉进来凑数。

4. 边缘案例要单独训练评估集。 partial exemption、reverse charge、mixed use assets、EU 跨境服务、二手商品保证金方案(Margin Scheme)——这些每一类都值得单独攒一批题目做回归测试。模型升级后跑一遍,看哪些类目退步了。

5. 别忽视语言。 UK VAT 里很多规则是文本描述的判断题,模型的英文法律语言理解能力直接决定成绩。中文场景做增值税同理,得留意专用术语和地方性口径。

更大的信号

单看这一份基准,是"GLM 5.2 在英国记账做得不错"。放大看,是开源模型正在从代码这块传统优势区,横向扩张到专业垂直领域。前一阵它冲到 AI Coding 御三家的位置,靠的是长上下文和长程 Agent 能力;现在把这两项底子用到财务工作流,效果同样成立。可以推测下一步就是法律文书、临床病历、审计工作底稿、供应链单据处理这些同样"上下文密集 + 长程流程 + 有合规红线"的场景。

这跟 Anthropic 那边最近的动作形成了很尖锐的对照。前不久 Fable 5 和 Mythos 5 被美国商务部要求关闭全球访问,闭源前沿模型的"能不能用得上"第一次成为一个真问题。企业选型这件事,性能之外还得加上一列——明天早上还在不在。开源权重、本地部署、MIT 协议,这三样加起来,就是把这一列填成"确定在"。

所以这条快讯真正想说的是:LLM 的下一波估值锚点,不在"谁的分数又高了 0.5",而在"谁真正走进了专业人士的工作流并且没被赶出来"。GLM 5.2 在英国簿记员基准上的表现,是这条线上第一个够硬的数据点。

顺带一提,OpenAI Hub 那边一个 Key 就能同时调 GLM、Claude、GPT 系列,做多模型对比评测的时候能省不少接入工夫——但真要落到财务这种数据敏感的生产场景,本地部署开源权重仍然是首选路径,这个别搞混了。

参考来源

- GLM-4.5 GitHub 仓库 — 智谱 GLM 系列的公开仓库,可以看到 GLM 5 系列的技术脉络与部署示例

- Z.AI GLM 模型 Hugging Face 主页 — GLM 5.2 开源权重、模型卡与推理配置在此发布

- 知乎:GLM-5.2 讨论 — 中文技术社区对 GLM 5.2 长上下文和长程任务能力的评测讨论

- Reddit r/LocalLLaMA — 海外开源 LLM 社区对 GLM 系列本地部署与专业场景应用的一线反馈