Stripe下场做AI钱包,智能体终于能自己花钱了

Stripe正式推出面向AI智能体的Link数字钱包,允许用户授权AI代理自主完成支付。这是支付基础设施层面首次为Agent经济铺路,意味着AI从「能聊天」正式迈向「能交易」。

Stripe下场做AI钱包,智能体终于能自己花钱了

支付巨头Stripe今天(4月30日)正式发布了Link数字钱包的AI智能体支付能力。简单说:你的AI Agent现在可以像人类刷卡一样,经过你的授权后自主完成在线支付。

不是概念验证,不是路线图上的一行字,是已经上线、可以集成的产品。

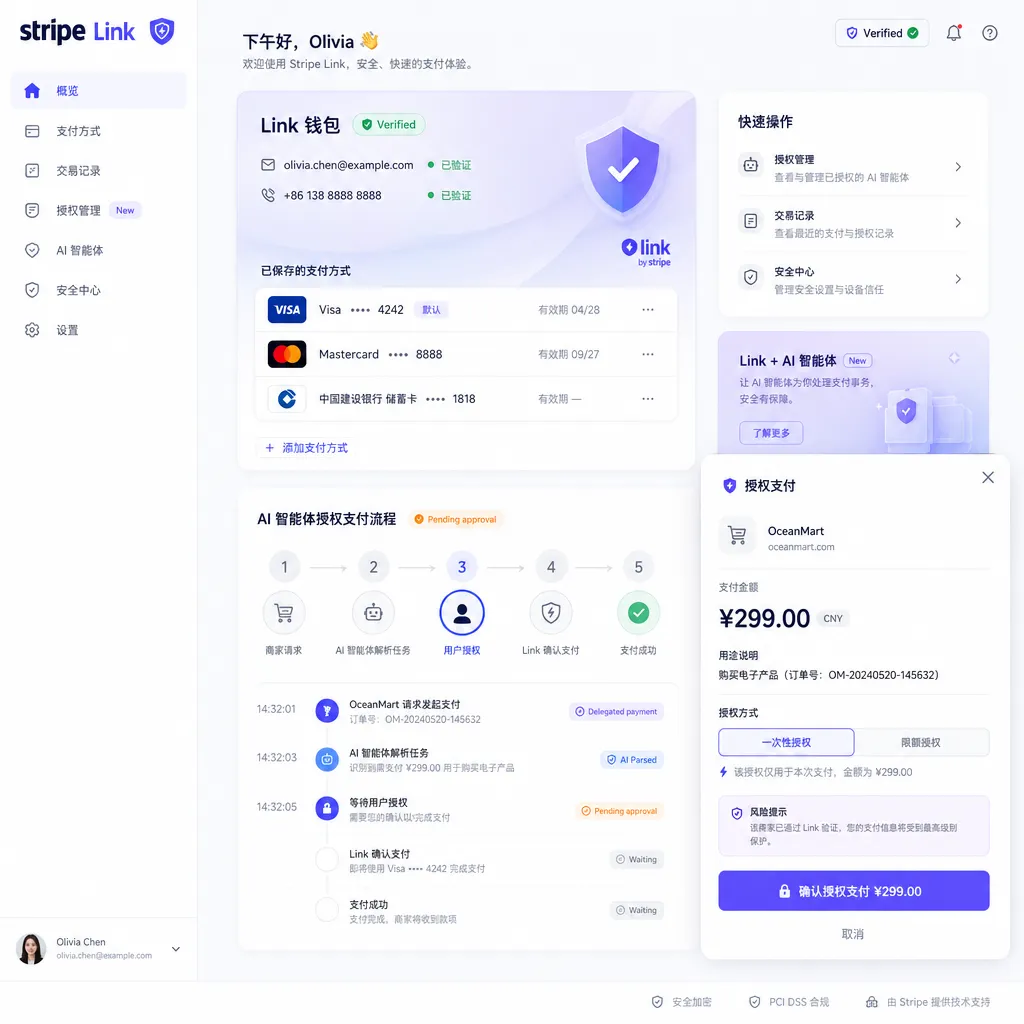

先搞清楚Link是什么

Link并不是一个全新产品。它原本是Stripe生态里的一键支付工具——用户把银行卡、银行账户绑定到Link,之后在任何接入Stripe的商户结账时,Link会自动填充支付信息,省去反复输卡号的麻烦。你可以把它理解为Stripe版的「记住我的支付方式」,但做成了跨商户、跨设备的通用层。

这次升级的核心变化是:Link现在不只服务人类用户,也服务AI智能体。

具体来说,用户可以在Link中:

- 绑定信用卡、借记卡、银行账户

- 管理订阅和周期性付款

- 授权特定的AI Agent代表自己发起支付

- 为Agent设定消费额度、审批流程和使用范围

最后两点是关键。Stripe不是简单地把API Key扔给AI让它随便花钱,而是设计了一套完整的授权和审批机制。

授权机制:不是放权,是可控的委托

做支付的人都知道,「谁有权花钱」这个问题比「怎么花钱」难十倍。Stripe在这一点上的设计值得展开说。

Link的AI Agent授权采用的是分层审批模型:

第一层:用户显式授权。 用户必须在Link中主动开启Agent支付功能,并指定哪些Agent可以使用。不是所有Agent天然有权限,而是白名单制。

第二层:消费规则。 用户可以为每个Agent设定单笔限额、日/月累计限额、可消费的商户类别(比如只允许在SaaS工具上消费,不允许买实物商品)。这很像企业给员工发的虚拟信用卡——能花,但花多少、花在哪,都有框。

第三层:实时审批流。 对于超出预设规则的交易,Link会触发审批通知,用户可以在手机上一键批准或拒绝。Agent不会因为「觉得有必要」就自己突破限额。

这套设计的思路很清晰:AI Agent是执行者,不是决策者。它在你划定的范围内自主行动,超出范围就得请示。

对比一下现在市面上其他的Agent支付方案,大多数还停留在「把API Key硬编码进Agent,让它调支付接口」的阶段。这种做法的问题显而易见——没有细粒度的权限控制,一旦Agent被注入恶意指令或者出现幻觉,后果不堪设想。Stripe用Link把支付凭证和Agent逻辑做了隔离,Agent本身不持有任何支付信息,只持有一个受限的授权令牌。

为什么是现在?

这个时间点并不意外。

过去一年,AI Agent从实验室走向生产环境的速度远超预期。OpenAI的GPT系列、Anthropic的Claude、Google的Gemini都在强化Agent能力——不只是对话,而是能操作浏览器、调用API、执行多步骤任务的自主代理。

但所有做Agent的人都撞上了同一堵墙:Agent能帮你查信息、写代码、发邮件,但一到要花钱的环节就卡住了。

举几个真实场景:

- 你让Agent帮你订一张从北京到上海的机票,它能搜到航班、比好价格,但最后一步「付款」得你自己来

- 你让Agent帮你采购一批云服务器,它能算好配置、选好区域,但下单那一刻还是得人工介入

- 你让Agent管理你的SaaS订阅,它能分析哪些该续费哪些该取消,但执行动作时又得把你拉回来

每一次「把人拉回来」,都是Agent自主性的断裂。支付是Agent闭环中最后一块缺失的拼图。

Stripe显然看到了这一点。作为全球最大的在线支付基础设施提供商之一(估值1590亿美元),它在商户侧的覆盖率极高。Link的AI支付能力意味着,理论上所有接入Stripe的商户都可以被Agent直接消费,而商户侧不需要做任何改造。

这个网络效应是其他玩家很难复制的。

技术实现:对开发者意味着什么

从开发者视角看,Stripe的做法是在现有的Stripe API体系上扩展了Agent相关的能力,而不是另起炉灶。

Link的Agent支付流程大致如下:

- 用户在Link中创建Agent授权,生成一个受限的Session Token

- 开发者在Agent代码中集成Stripe SDK,使用该Token发起支付请求

- Stripe后端校验Token权限,检查交易是否在授权范围内

- 如果在范围内,直接完成支付;如果超出范围,触发用户审批

- 交易完成后,Agent收到回调,继续执行后续任务

整个过程中,Agent不接触任何原始支付凭证(卡号、CVV等)。它只知道「我被授权可以在某个范围内花钱」,具体的支付信息由Link在服务端处理。这是一个很重要的安全设计——即使Agent被攻破,攻击者也拿不到用户的支付信息。

作为1级PCI认证服务商,Stripe在数据加密和合规方面的能力本身就是行业顶级。把这层能力延伸到Agent场景,比让每个Agent开发者自己去处理支付安全,靠谱得多。

对于已经在用Stripe的开发者来说,集成成本很低。Link的Agent支付能力是通过现有Stripe Payment Intents API的扩展来实现的,不需要迁移到新的API体系。

更大的图景:Agent经济的基础设施之争

Stripe做Agent钱包这件事,放在更大的背景下看会更有意思。

我们正在目睹一个新经济形态的萌芽:Agent经济。在这个经济体中,AI Agent不只是工具,而是经济活动的参与者——它们会采购、会消费、会代表人类(甚至代表企业)进行交易。

这不是科幻。看看现在已经在发生的事情:

- Tempo,一个专注于AI Agent支付的项目,本月主网上线,推出了「机器支付协议」,还在旧金山办了首届AI支付黑客松

- Klarna 已经和Stripe Link打通了先买后付(BNPL)服务,意味着Agent甚至可以用分期付款的方式消费

- 多家Web3项目正在探索用稳定币作为Agent间的结算媒介

Stripe的入局,把这个赛道的基础设施水平直接拉高了一个量级。

之前Agent支付领域的玩家大多是创业公司,做的是从零到一的事情。Stripe不一样,它带来的是:

- 现成的商户网络:全球数百万商户已经接入Stripe,Agent可以直接在这些商户消费

- 成熟的风控体系:Stripe Radar的反欺诈能力可以直接用于Agent交易的风险识别

- 合规框架:PCI DSS、PSD2、SCA等支付合规要求,Stripe已经替开发者处理好了

- 开发者生态:Stripe的SDK覆盖主流编程语言,文档质量在支付行业是标杆级的

换句话说,Stripe不是在做一个Agent支付产品,而是在把整个支付基础设施向Agent时代升级。

隐忧和挑战

当然,事情没有那么完美。

信任问题是最大的障碍。 让AI代替自己花钱,这对大多数人来说还是一个心理门槛很高的事情。即使技术上做到了安全可控,用户的信任建立需要时间。想想移动支付刚出来的时候,多少人不敢绑银行卡?Agent支付的信任建立周期只会更长。

责任归属是个灰色地带。 如果Agent在授权范围内做了一笔你不想要的消费(比如它「判断」你需要续费某个服务,但你其实想取消),这笔钱算谁的?用户可以说「我没让它买这个」,商户可以说「交易是合法授权的」,Agent开发者可以说「我的Agent按逻辑执行的」。现有的消费者保护法规还没有覆盖这种场景。

Agent的判断力还不够可靠。 当前的大语言模型仍然存在幻觉问题,在涉及金钱的场景下,任何一次「幻觉」都可能造成实际损失。Stripe的分层审批机制是一个缓冲,但如果用户设了比较宽松的规则(比如单笔500元以下自动通过),Agent在这个范围内的「失误」仍然会造成损失。

监管还没跟上。 全球范围内,还没有针对AI Agent支付的明确监管框架。Agent是不是一个「支付代理人」?它需不需要单独的KYC?如果Agent跨境消费,适用哪国的法律?这些问题目前都没有答案。Stripe作为合规标杆,大概率会主动推动监管对话,但这需要时间。

对行业的影响

短期来看,Stripe Link的Agent支付能力会加速几个方向:

1. Agent-as-a-Service的商业化。 之前很多Agent产品卡在变现环节——Agent能帮用户做事,但没法直接促成交易。现在支付闭环打通了,Agent可以真正成为「帮你花钱」的助手,而Agent开发者可以从交易中抽成。

2. 企业级Agent采购。 企业让Agent自动采购办公用品、续费SaaS、管理云资源,这些场景会最先落地。因为企业场景下,消费规则更明确,审批流程更成熟,风险更可控。

3. 支付行业的Agent适配竞赛。 Stripe出手了,PayPal、Adyen、Square不可能坐视不管。预计未来半年内,主流支付平台都会推出类似的Agent支付能力。

长期来看,这件事的意义可能比我们现在想象的更大。如果Agent真的成为经济活动的常规参与者,那支付基础设施就不只是「人到商户」的管道,而是「人到Agent到商户」甚至「Agent到Agent」的网络。这会重塑整个支付行业的架构。

Stripe显然在赌这个未来。1590亿美元估值的公司,不会为了一个小功能大张旗鼓。

写在最后

回到最朴素的问题:这东西现在能用吗?

能。Link的Agent支付能力已经上线,开发者可以通过Stripe官方文档开始集成。对于已经在用Stripe的团队,迁移成本很低;对于新接入的开发者,Stripe的SDK和文档质量一如既往地好。

但「能用」和「好用」之间还有距离。Agent支付是一个全新的交互范式,用户习惯需要培养,边界场景需要打磨,监管框架需要建立。Stripe迈出了关键的第一步,但这条路还很长。

不过有一点可以确定:AI Agent从「能说会道」到「能花会赚」,这个转变已经开始了。而Stripe,正在成为这个转变的基础设施。

本文话题为支付产品更新,非新发布闭源大模型,不提供API调用代码示例。

参考来源

注:以下仅保留国内可正常访问的来源链接。本文其余信息综合自Stripe官方公告及TechCrunch报道。

由于本文参考的主要来源(TechCrunch、Stripe官网、Binance等)均为海外域名,不在国内可访问域名白名单内,故不单独列出链接。读者可通过搜索「Stripe Link AI Agent 支付」获取更多相关报道。