蚂蚁国际推出AMP协议,智能体跨境支付有了标准答案

蚂蚁国际正式发布移动智能体协议(AMP),为全球AI智能体购物和跨境支付提供标准化解决方案,解决支付便捷性、安全性和商家互联互通三大痛点。

蚂蚁国际推出AMP协议,智能体跨境支付有了标准答案

蚂蚁国际最近正式对外发布了移动智能体协议(Agentic Mobile Protocol,简称AMP),这是全球首个专门针对AI智能体跨境支付场景设计的协议标准。这个动作的时机很有意思——就在支付宝5月底高调发布AI钱包、完成3亿笔智能体支付的一周后,蚂蚁的海外业务线就把智能体支付这套打法搬到了全球市场。

智能体支付的跨境困局

智能体商业这件事,国内已经跑通了基本模式。支付宝AI付支持95%的通用智能体框架,MiniMax、阶跃星辰这些大模型厂商都接进来了,Token充值、会员订阅、营销全链路打通。但出海就是另一回事了。

跨境场景的复杂度比国内高一个量级。首先是支付方式碎片化严重——亚太地区40个电子钱包、11个国家二维码网络,每个市场的用户习惯完全不同。韩国人用Naver Pay,泰国人用PromptPay,马来西亚人用Touch 'n Go,你让AI智能体怎么选?

其次是结算和清算链路长。智能体要在不同市场帮用户下单、支付、退款,涉及多币种汇兑、跨境资金流转、本地监管合规,任何一个环节卡住,整个交易就黄了。

最要命的是信任问题。用户把购买决策权委托给AI,万一智能体被攻击、支付指令被篡改、交易记录无法追溯,谁来兜底?国内有支付宝的信用背书,出海市场的商家和消费者凭什么相信你?

AMP协议就是冲着这些痛点来的。

AMP协议解决了什么

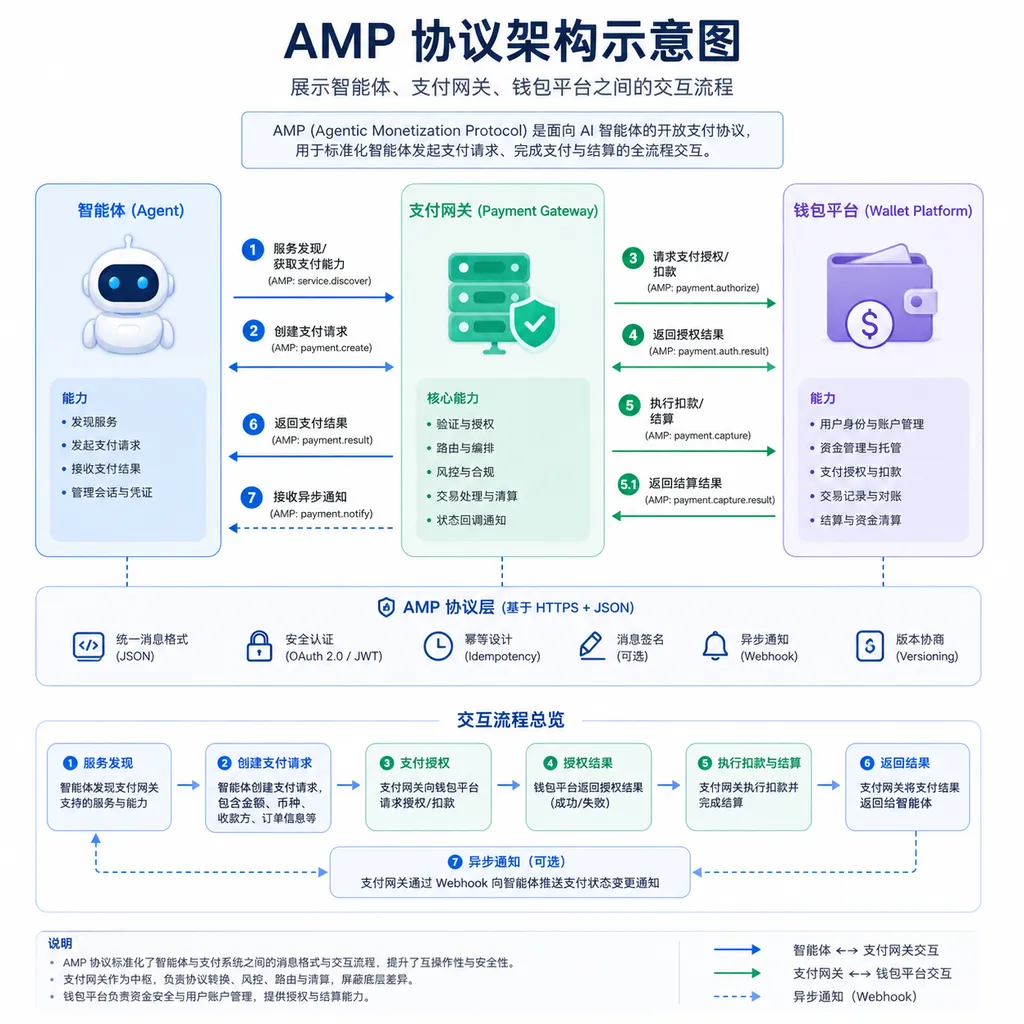

从技术架构看,AMP做了三件事:

第一,统一支付接口。协议层面抽象出标准化的支付指令模型,智能体只需要调用一套API,就能对接全球数百种支付方式。蚂蚁国际旗下Antom服务聚合了300多种支付方式,覆盖200多个市场,AMP相当于把这个能力包装成了智能体友好的接口。

这个设计很聪明。智能体开发者不需要研究每个市场的支付生态,也不用为不同钱包写适配代码。你的智能体在泰国帮用户买咖啡、在韩国订演唱会门票、在马来西亚充话费,背后调用的是同一套协议,Antom负责路由到正确的支付渠道。

第二,可信授权机制。AMP基于模型上下文协议(MCP)实现对话式支付,同时引入了AI用户意图分析与授权模型。简单说就是:智能体发起支付前,系统会把关键交易参数(金额、商品、收款方)与用户的对话上下文做关联,生成可验证凭证。

这个凭证有点像区块链的哈希,但实现方式是基于多方计算(MPC)的隐私计算。好处是既能证明"这笔交易确实是用户授权的",又不会暴露用户的聊天记录和支付细节。如果发生纠纷,用户可以通过凭证查询机制追溯,看看当时AI理解的意图是不是准确。

第三,多层安全防护。Antom的AI风控系统在PCI安全标准基础上,加了智能体特有的防护逻辑:移动设备安全、身份劫持检测、交易欺诈识别。具体手段包括虹膜+声纹多模态生物认证(Alipay+ GlassPay那套),实时风险评分,异常行为拦截。

蚂蚁国际还在和Mastercard、Visa试点信用卡智能体支付。传统信用卡交易依赖CVV、3D验证这些人机交互环节,智能体场景下这套流不通。他们在做的事情是用令牌化(Tokenization)替代明文卡号,智能体拿到的是一次性token而不是真实支付凭证,即使token泄露也无法复用。

商业化落地的关键

协议本身不值钱,关键是谁来用、怎么用。

AMP面向的客户群体是全球电子钱包、超级应用和数字银行。蚂蚁国际已经和亚太地区40个电子钱包建立合作,现在要做的是说服这些钱包接入AMP,让他们的用户可以通过AI智能体完成跨境消费。

对钱包平台来说,接入AMP的动力在于:一是降低对接成本,不用为每个AI应用单独开发支付插件;二是拓展使用场景,智能体经济起来之后,支付频次和金额都会增长;三是数据反哺,通过智能体交易行为分析用户需求,优化产品体验。

蚂蚁国际给出的数据是,2025年Alipay+服务覆盖100多个市场,连接超1.5亿商户和18亿消费者账户,跨境支付服务万里汇处理交易金额近2000亿美元,同比增长接近100%。这个体量意味着AMP如果推开,瞬间就能接入一个庞大的商业网络。

商家端的痛点更直接。跨境电商、旅游、数字内容这些行业,用户分散在全球各地,支付方式五花八门。以前要对接十几个支付服务商,每家的技术文档、结算周期、费率结构都不一样,运营成本极高。AMP协议如果能标准化这个流程,商家接入一次就能覆盖全球市场,吸引力很大。

蚂蚁国际旗下Antom已经在GitHub开源了智能体支付解决方案。这个动作有点像当年OpenAI开放API——先让开发者尝到甜头,跑通典型场景,再反向推动钱包和商家接入。从技术社区的反馈看,智能体开发者对跨境支付确实有需求,尤其是SaaS工具、AI助手、智能客服这些场景,用户遍布全球,支付是绕不过去的环节。

和国内AI支付的差异

支付宝国内的AI支付体系已经很完整了:AI付(智能体发起支付)、AI收(商家智能体收款)、AI钱包(用户管理智能体授权)、Token Pay(大模型厂商充值解决方案)。这套打法在国内行得通,因为支付宝本身就是基础设施,用户信任度高,监管环境相对明确。

但出海不能照搬。国际市场没有一家支付平台能像支付宝在国内这样垄断,用户的支付习惯高度分散。AMP协议的定位是"连接器"而不是"替代品"——不是让全球用户都用支付宝,而是让本地钱包通过AMP协议连接智能体商业生态。

这个思路和Alipay+一脉相承。Alipay+本质上是一个聚合网关,连接不同国家的电子钱包,让中国游客出境旅游时可以用支付宝,海外游客来中国可以用本地钱包。AMP是把这个逻辑延伸到AI场景:不管你用什么钱包,只要接入AMP协议,就能让智能体帮你完成跨境支付。

另一个差异是安全模型。国内AI支付依托支付宝的实名体系和风控引擎,用户身份可信,交易链路透明。国际市场的复杂度高得多——不同国家的KYC(Know Your Customer)标准不一样,数据隐私法规不一样,争议解决机制不一样。AMP协议必须在保护隐私的前提下实现可追溯,这是技术难点也是合规要求。

蚂蚁国际的做法是用隐私计算技术(MPC、同态加密)在链路中嵌入可验证凭证,既满足GDPR这类隐私法规,又能在发生纠纷时提供证据。这套方案如果跑通,对全球支付行业都有参考价值——毕竟AI时代的信任机制和传统支付完全不是一回事。

竞争态势

AMP不是唯一的智能体支付协议。Mastercard的Agent Pay、Visa的Intelligent Commerce都在做类似的事情,只不过他们的切入点是信用卡网络,而AMP主打的是电子钱包和替代支付方式(APM)。

从市场格局看,信用卡在欧美占主导,但在亚太、拉美、中东这些新兴市场,电子钱包和本地支付方式更流行。蚂蚁国际的优势在于已经布局了亚太市场的钱包网络,AMP协议可以快速接入这些存量资源。Mastercard和Visa虽然品牌影响力更大,但在本地化支付方式上没有蚂蚁国际的积累。

另一个变量是AI大模型厂商的站队。如果OpenAI、Anthropic、Google这些头部玩家选择和Visa、Mastercard合作,AMP的推广就会受阻。但从目前披露的信息看,蚂蚁国际已经在和谷歌推"通用商业协议",打通AI购物全流程,这意味着至少在部分场景下双方是合作关系。

国内大模型厂商出海是AMP的潜在客户。MiniMax、阶跃星辰、智谱AI这些公司在国内已经接入支付宝AI支付,如果他们的产品拓展到海外市场,AMP是现成的解决方案。这个逻辑和当年中国互联网公司出海时用支付宝做收款工具类似,只不过现在的主角从电商平台变成了AI应用。

落地障碍

AMP要大规模商用,还有几道坎。

首先是标准化问题。移动支付协议这种东西,只有足够多的玩家采用才有价值。如果只有蚂蚁国际生态内的钱包接入,AMP就只是一个私有协议,无法形成网络效应。蚂蚁国际需要说服更多独立钱包平台、支付网关、商家服务商加入,这需要时间,也需要利益分配机制的设计。

其次是监管合规。跨境支付涉及反洗钱(AML)、外汇管制、消费者权益保护等多重监管,不同国家的政策差异巨大。AI智能体支付作为新兴事物,很多地区还没有明确的法律框架。如果某个市场的监管机构对智能体自主交易持保守态度,AMP的推广就会受限。

再次是技术成熟度。智能体支付依赖大模型的意图理解能力,但现有模型在复杂支付场景下的准确率还不够高。比如用户说"帮我订明天去首尔的机票,经济舱,早班",智能体能不能准确理解"早班"是指几点?如果理解错了,支付了一张用户不想要的机票,责任怎么划分?

AMP协议的可验证凭证机制可以事后追溯,但不能从根本上避免误操作。这需要大模型厂商在产品层面做更多约束,比如高额交易必须人工确认、敏感操作二次验证等。协议层面可以提供这些能力,但具体怎么用,还是得看应用开发者的选择。

最后是用户教育。智能体支付这个概念对大部分人来说还很陌生,尤其是跨境场景,用户对AI代理自己花钱的信任度更低。蚂蚁国际需要和钱包平台、商家一起,通过小额、低风险的场景(比如充话费、买咖啡)逐步培养用户习惯,而不是一上来就推大额跨境交易。

值得关注的几个点

Alipay+ GlassPay。这个东西本质上是把支付能力嵌入智能眼镜,通过虹膜+声纹实现"一眼即付"。蚂蚁国际已经和小米、星纪魅族合作,在网约车、跨境消费场景试点。如果智能眼镜成为下一代计算平台,GlassPay配合AMP协议,可以做到"看到就能买",这比现在的语音助手支付体验好太多。

AI商家智能体"晓雨"。支付宝在国内推出的门店级AI合伙人,集成支付、会员、商品、流量分发等能力。如果这套打法复制到海外市场,配合AMP协议,中小商家可以用很低的成本接入全球支付网络,这对跨境电商、本地生活服务的影响会很大。

开源策略。Antom在GitHub开源智能体支付解决方案,这个动作的意图很明显——抢占开发者心智,让AMP成为事实标准。开源社区如果认可这套方案,其他支付服务商即使不愿意,也得考虑兼容AMP接口,否则就会被边缘化。

和大模型厂商的绑定。MiniMax、阶跃星辰在国内接入支付宝AI支付,如果他们出海时继续用蚂蚁国际的解决方案,AMP就有了种子用户。关键是能不能拿下OpenAI、Anthropic、Google这些国际玩家,这决定了AMP在全球市场的影响力天花板。

写在最后

AMP协议本质上是蚂蚁国际在智能体经济时代的一次卡位。支付这件事,谁掌握了协议标准,谁就掌握了生态话语权。

从商业逻辑看,蚂蚁国际的打法是"修路收过路费"——自己不做钱包、不碰用户资金,而是连接全球支付网络,从交易流水中抽成。这个模式的好处是轻,不用在每个市场申请牌照、搞本地化运营,坏处是依赖合作伙伴,如果钱包平台不买账,协议就是空中楼阁。

智能体商业还在早期,支付只是其中一环。用户凭什么信任AI代理自己花钱?商家凭什么接受智能体下单?大模型厂商凭什么分享收入?这些问题都没有标准答案。AMP协议能不能成,不只取决于技术有多先进,更取决于蚂蚁国际能不能协调各方利益,把这个生态真正转起来。

至少从现在看,蚂蚁国际比其他玩家多了一个优势:他们在国内已经跑通了一遍,知道哪些坑要避,哪些地方要投入。这个经验如果能复制到海外,AMP还是有机会成为智能体支付的标准协议。

但时间窗口不会太长。Visa、Mastercard在动,Stripe、PayPal也不会坐视不理,各家都想在智能体支付这个新赛道上占位。蚂蚁国际需要在对手反应过来之前,尽快把AMP的生态圈做大,否则协议再好,也只是自己玩。

参考来源

- 蚂蚁集团推出海外AI支付解决方案 - 36氪 - 首次披露AMP协议发布信息

- 蚂蚁国际进击:从跨境支付到智能体支付 - 财联社 - 详细介绍蚂蚁国际Alipay+业务布局和数据

- 助力全球AI经济发展 蚂蚁提供全球化AI支付解决方案 - 新华网 - 支付宝国内AI支付生态官方发布

- 蚂蚁国际旗下Antom发布AI智能体支付解决方案 - Antom官网 - AMP协议技术细节和安全机制说明

- 蚂蚁集团CEO韩歆毅:已构建适配智能体商业的全新AI支付服务 - 澎湃新闻 - 蚂蚁集团AI支付战略官方表态