OpenAI收购Ona:Codex要啃下企业级这块硬骨头

OpenAI昨日宣布收购为AI智能体提供安全云环境的初创公司Ona,团队将整体并入Codex。这是OpenAI补齐企业部署最后一块拼图的关键动作——光有模型不够,还得让Codex能在企业的安全边界内长时间跑起来。

OpenAI昨天(6月11日)宣布收购初创公司Ona,团队整体并入Codex。交易金额没披露,但时间点和方向比金额更值得琢磨——这是OpenAI在不到一个月内,围绕"让AI智能体真正跑进企业生产环境"打出的第三记重拳。

前两记是5月中旬挂牌的OpenAI Deployment Company(40亿美元起步,直接对标Palantir模式),以及同步推出的网络防御产品Daybreak。现在Ona补上的,是中间那块最难啃的骨头:怎么让Codex这样的Agent,在企业自己的安全围栏里跑长任务、动真数据,还不让CIO睡不着觉。

Ona是谁,它解决的是什么问题

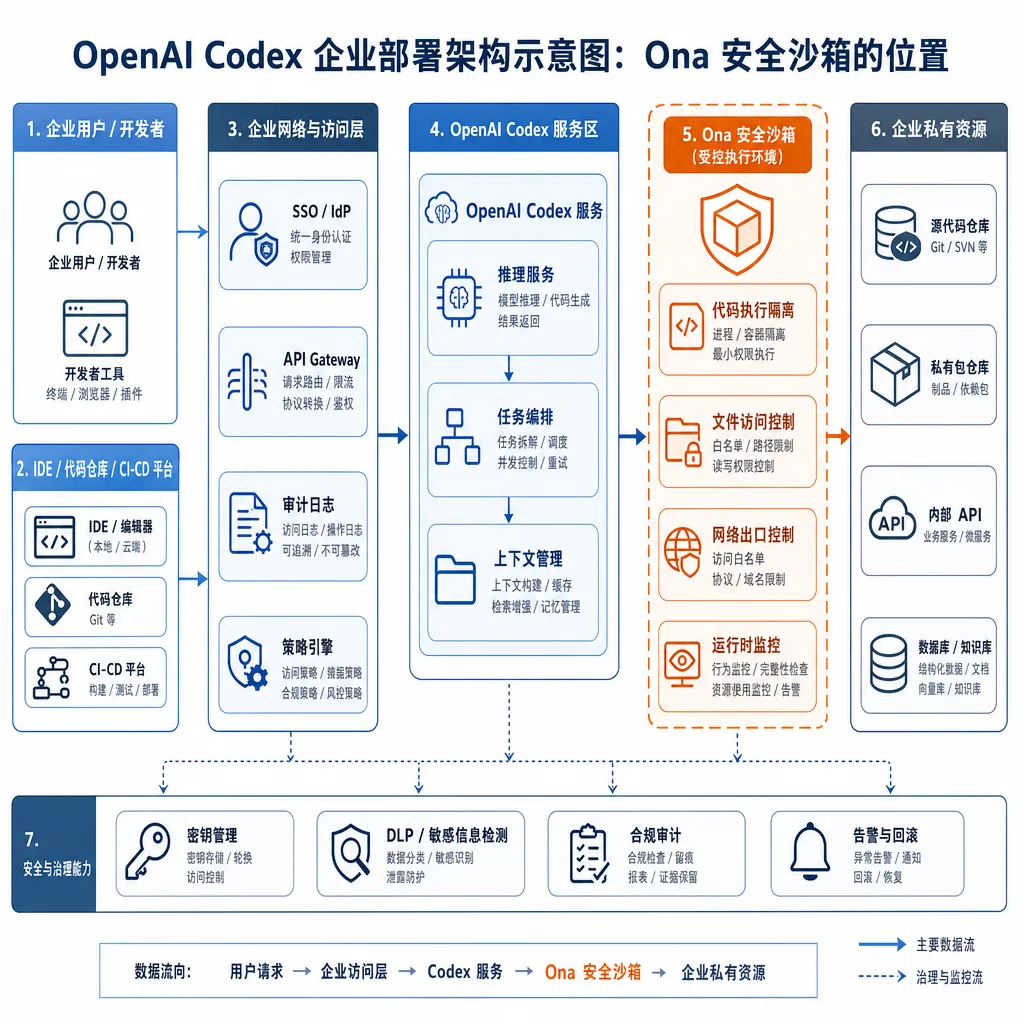

Ona这家公司在国内名气不大,但做的事情很硬核:为AI Agent提供"安全、预配置的云环境",让Agent能拿到该拿的工具、系统和上下文,又不会越界。

说人话就是——给Agent准备一个"隔离的工位"。

这件事的难点不在技术多炫,而在工程细节多繁琐。一个Codex Agent要跑一个跨服务的重构任务,可能要同时访问代码仓库、CI系统、内部文档、数据库schema、密钥管理服务,每一项都涉及权限、审计、网络隔离。企业IT部门最怕的不是Agent跑得慢,是Agent跑得太快——一个失控的循环可能在五分钟内把生产数据库写花。

Ona的价值,就是把这些"工位搭建"的活儿标准化、产品化。OpenAI官方说法是:Ona的技术将让Codex"执行持续时间更长的任务",并"帮助更多组织将代理部署到生产环境"。这两句话翻译过来:一是解决长任务的状态保持和环境一致性,二是解决从demo到prod的最后一公里。

为什么是现在

看Codex这两年的产品节奏,Ona的加入几乎是必然。

时间线捋一下:

- 2025年9月:发布GPT-5-Codex,专门为Agent编程优化,支持动态计算预算

- 2025年9月:收购Alex Codes,补Xcode/macOS生态

- 2025年10月:启动Codex Alpha抢先体验

- 2026年3月:收购Astral(Charlie Marsh那个团队,做ruff、uv那批Python工具的)

- 2026年4月:被Gartner评为企业AI编程智能体魔力象限"领导者"

- 2026年5月:和Dell合作把Codex带进混合云和本地部署;同月宣布成立Deployment Company并收购英国咨询公司Tomoro

- 2026年6月11日:收购Ona

规律很清楚。前半段是补模型和工具链——把Codex的"大脑"和"手脚"做扎实;后半段全是补部署和企业化——把Codex"塞进企业"这件事拆成基础设施、咨询服务、安全沙箱三条线同步推。

Codex现在每周活跃用户超过400万(年初是200万,半年翻倍),Cisco、Datadog、Dell、NVIDIA都是参考客户。Cisco用Codex开发AI Defense平台,交付周期从季度压到周——这种案例多了,就会有更多企业问:"我也想这么干,但我的代码不能离开内网,怎么办?"

Ona就是答案的一部分。

跟竞品比,OpenAI在抢什么

这一年AI编程赛道的格局已经不是"谁的模型更强"了,而是"谁更像企业愿意签合同的乙方"。

Anthropic那边,Claude Code靠着模型质量和CLI体验拿下了一批硬核开发者,但企业级部署能力一直是短板——他们的打法更偏API+开发者社区。Cursor估值飞起,但本质还是一个IDE壳子,Agent化、企业化的部分依赖底层模型方。GitHub Copilot有微软的渠道优势,但在Agent能力上节奏明显慢半拍。

OpenAI这套组合拳——Codex本体(产品)+ Astral(工具链)+ Ona(运行环境)+ Dell合作(基础设施)+ Deployment Company(实施落地)+ Daybreak(安全)——已经不是在做一个编程助手,而是在搭一个"企业AI研发栈"。

这个路子让人想起当年Palantir怎么吃下国防和情报系统的预算:模型/算法是入场券,真正赚钱的是把工程师派到客户现场,把系统嵌进客户的核心流程里。OpenAI Deployment Company从Tomoro一次性接收150名"前沿部署工程师"(FDE),就是冲着这个去的。

技术上Ona到底带来什么

官方稿子比较克制,但结合Ona此前公开的产品方向,能拼出来的图景大致是这样:

1. 长任务的可恢复执行环境

当前Codex Agent做长任务最大的痛点是"环境漂移"——容器重启、网络抖动、工具版本变化,都可能让一个跑了两小时的任务前功尽弃。Ona的预配置环境本质是一个"声明式的Agent工位",环境状态可序列化、可恢复。这是把Agent从"玩具demo"推到"生产工人"必经的一步。

2. 细粒度的能力边界

企业要的不是"Agent能干什么",是"Agent不能干什么"。Ona的沙箱机制配合Codex已有的RBAC、审批门、可审计工作区治理(这些Gartner报告里都点名表扬过),能形成一套相对完整的能力边界控制。粗略类比,就像Kubernetes的NetworkPolicy + PodSecurityPolicy,但是给Agent用的。

3. 数据不出域的部署形态

这一点跟5月份Dell合作那条线是咬合的。Ona的环境抽象层让Codex理论上可以跑在客户自己的VPC、私有云甚至本地机房,而Codex的控制面和模型推理仍然由OpenAI或合作伙伴提供。对受监管行业(金融、医疗、政府)来说,这是从"完全用不了"到"可以谈"的质变。

顺带一提,Codex最近也加上了HIPAA合规支持和Amazon Bedrock上的部署选项——所有动作都指向同一个方向。

这事儿对开发者意味着什么

短期看,没什么直接变化。Ona的能力被吸收进Codex产品大概要几个月时间,普通开发者大概率不会感知到"哦这是Ona的功能"。

中期看,几件事会发生:

- Codex能跑的任务边界会显著拉长。今天跑15分钟的重构任务,未来可能可以跑一整天的代码库迁移

- 企业版Codex和个人版的功能差距会拉大。沙箱、审计、私有部署这些是企业掏钱的核心理由

- 第三方Agent平台的日子会更难。当一线大模型厂商自己把"安全运行环境"这一层做掉,中间层的生存空间会被压缩

长期看,这是"AI Agent作为生产力"这件事能不能成立的关键基础设施。模型能力其实早就够了,卡住AI Agent大规模落地的从来不是智商,是工程边界。Ona补的就是这块。

一点冷静的判断

收购这种事,公关稿都写得漂亮,但落地总有摩擦。Ona团队加入Codex后,能不能在OpenAI内部抢到资源、能不能避免被改造成"另一个内部工具"、能不能在产品化节奏上跟上Codex每周一更的速度——都是未知数。

参考Alex Codes收购后到现在,macOS/Xcode方向的产品体验提升其实没有想象中那么明显。集成是慢工活儿。

另外一个值得观察的点:OpenAI现在的收购节奏已经接近"扫货"了——Promptfoo、Astral、Tomoro、Ona、还有更早的io和Torch。这种节奏背后是充裕的现金、清晰的版图意图,但也容易出现整合疲劳。组织能不能消化得了,是另一个故事。

不过对企业客户来说,这是一个明确的信号:OpenAI在编程这条线上,已经从"卖一个好用的助手"切到"做一个完整的研发平台"。如果你公司里正好在评估AI编程工具的企业级方案,现在的Codex值得重新看一眼——它已经不是去年那个Codex了。

顺便说一句,OpenAI Hub 已经支持 Codex 背后的 GPT-5 系列模型调用,国内开发者可以直接通过统一 Key 接入,不用折腾网络。

写在最后

如果说2025年的AI编程是"看谁的模型最聪明",那2026年的主题已经变成"看谁能让AI真正干活"。Ona这笔收购金额没披露,但它在OpenAI整盘棋里的位置很清楚——它不是一颗炫目的子,是一颗补在腰眼上的子。

模型再强,跑不进企业的生产环境,就只是个昂贵的玩具。OpenAI显然不想让Codex停在玩具阶段。

参考来源

- IT之家:OpenAI 收购初创公司 Ona,强化编程助手 Codex - 国内最早一批关于这次收购的中文报道,包含官方新闻稿的关键信息和Codex近年关键节点的梳理