Visa把支付网络塞进ChatGPT,AI智能体终于能自己掏钱了

Visa宣布将全球支付网络嵌入OpenAI平台,用户授权后ChatGPT可独立完成从搜索到支付的整套购物流程。这是OpenAI在Instant Checkout折戟三个月后,重新切入智能体电商的关键一步。

Visa周三在旧金山的Visa支付论坛上宣布,与OpenAI达成战略合作,把自家的全球支付网络直接嵌进OpenAI平台。翻译成开发者听得懂的话:未来你授权之后,ChatGPT可以自己刷你的Visa卡,把东西买回来——从搜索、比价、下单到支付确认,全程不用你再点一次"确认"。

这是Visa今年继和Anthropic、微软合作之后,又一笔大动作。但和前两家停留在协议层探索不同,这次是真要在C端最大的AI入口里跑通交易闭环。

一、发生了什么:演示现场的"150美元无线耳机"

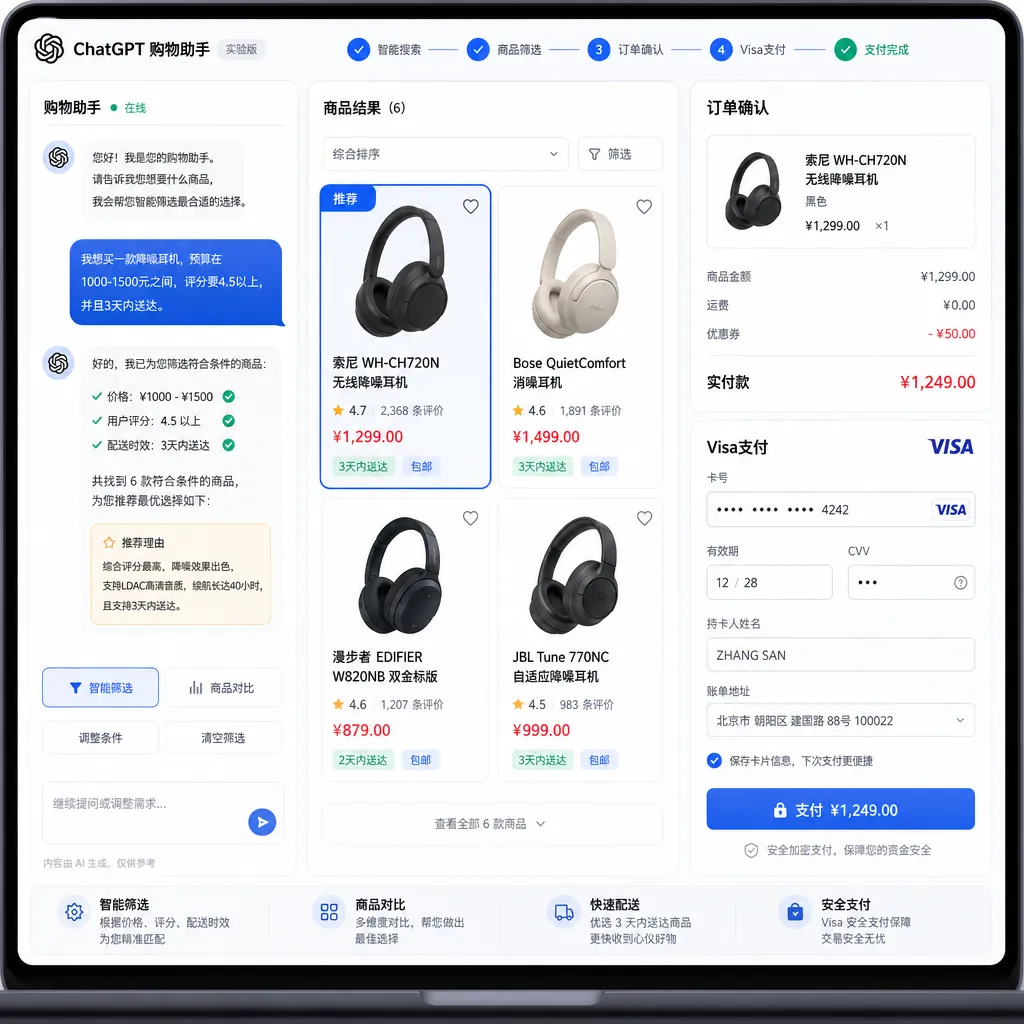

论坛上Visa高管演示的场景很直白:用户对ChatGPT说"帮我找一副150美元以下的无线耳机",模型筛完候选,用户点一下确认,剩下的下单、扣款、收货地址校验全部由智能体完成。商户那边接到的,是一笔由AI代理发起、但走Visa标准清算链路的交易。

这意味着两件事:

- AI助手的角色从"推荐"升级为"执行"。 此前ChatGPT做购物,最多帮你列个清单,最后你还得自己跳到Amazon、Shopify店铺手动结账。现在这一步被砍掉。

- 支付侧的接入范围覆盖所有支持Visa的线上商户。 不需要商户单独和OpenAI签集成协议,只要你能收Visa,理论上就能接AI代理付款。

Visa首席产品与战略官Jack Forestell在论坛上说了一句挺装但也挺对的话:AI对商业活动带来的改变会比互联网和移动互联网时代更深远。他们的工作重点,是确保智能体发起的交易"可信、安全且顺畅"。

二、为什么是现在:Instant Checkout折戟之后

聊这次合作绕不开一段不太光彩的前史。

2025年底,OpenAI上线过一个叫Instant Checkout的功能,基于自研的"智能体电商协议(Agentic Commerce Protocol)",和Stripe一起搞,首批接的是Etsy和一百多万家Shopify商户。当时的宣传口径是:用户在ChatGPT里看到商品直接点"购买",确认订单、地址、支付详情都不用离开聊天框。

听上去很美。结果只跑了几个月。

2026年3月,Instant Checkout悄悄下线。失败的原因业内复盘下来主要两条:

- 交易错误率偏高。 智能体在订单匹配、库存确认、地址校验这些环节出问题的概率,比传统电商高出一截。退款、客诉、对账的成本被推到了商户头上。

- 抽佣模式商户不买账。 OpenAI每单收一笔"小额费用",听着不多,但商户的逻辑很简单:你给我带来的GMV有多确定?转化率数据有没有?没有就别想从我这里抽钱。一百多万Shopify商户里真正跑起来的没几家。

所以这次Visa进来,不是锦上添花,是真在解决问题。

三、Visa到底补上了什么

Visa带来的不是一套新支付UI,而是一整套已经在全球跑了几十年的清算、风控、合规基础设施。具体到智能体电商的语境里,主要解决三件事:

1. 商户接受度问题

Instant Checkout的命门是商户要"主动接入"OpenAI的协议。现在变成了:商户只要本来就收Visa,AI代理发起的交易和普通在线交易在清算层走的是同一条路,不需要为AI单独改一行代码。这一下把接入门槛从"和OpenAI做BD"降到了"什么都不用做"。

2. 欺诈与代币化

Visa会提供代币化(tokenization)、即时授权和欺诈监控。智能体发起的交易在底层会带上一个特殊的标识,商户和发卡行能识别出"这是AI代理操作的,不是用户本人直接刷的",对应的风控策略可以单独跑。

这一点其实是整个智能体电商能不能起来的关键。想想看,如果你把卡绑给ChatGPT,模型出了bug连刷十单,谁兜底?过去这种纠纷是无解的——发卡行不知道是用户授权的还是模型抽风的。代币化加上交易标识,至少把责任边界划清了。

3. 用户侧的控制权

Visa和OpenAI在合作声明里明确:交易会运行在用户预设的消费限额、审批门槛和商家白名单之内。

举个例子,你可以告诉ChatGPT:"单笔超过200美元必须问我"、"只能从这20家商户买"、"每月预算不超过1000美元"。这套机制本质上是把传统信用卡的虚拟卡、限额卡功能,搬到了AI授权层。

四、和Mastercard、PayPal的赛跑

这不是Visa一家的生意。Mastercard早就推出了Agent Pay功能,PayPal也在谈类似合作。Google的"AI购物模式"已经上线智能体结账,自家闭环。

但OpenAI是个特殊的牌——ChatGPT在C端的认知度和周活(官方数据每周7亿用户)是其他AI入口加起来都未必能比的。Visa抢到这个位置,相当于在AI支付的入口卡上了一个最大流量池。

二级市场的反应也很说明问题:消息出来后Visa股价小幅上扬约3美元,虽然当天受大盘影响仍微跌0.47%报323.47美元,但相对纳指当天跌近2%的背景下,已经算很扛跌。

业内对一年内AI智能体可能处理约五分之一电商交易的预测,第一次有了切实的落地路径。

五、开发者视角:智能体电商协议还在不在?

这里有个细节值得开发者关注。OpenAI之前开源的Agentic Commerce Protocol(ACP)——也就是Instant Checkout背后的那套技术——并没有被废掉。

从目前公开的信息看,新的Visa集成更像是在ACP的"委托支付(Delegated Payment)"规范上做扩展,把Visa的代币化能力作为一种官方支持的支付凭证机制。商户如果之前已经接了ACP,理论上不需要重新接入,只是多了一种付款方式可选。

这套协议的几个关键设计仍然有效:

- 商户掌控订单。 ChatGPT只负责传递信息,订单的接受/拒绝、库存扣减、履约都在商户系统里完成。

- 支付处理商不强绑Stripe。 Stripe是参考实现,但用其他支付处理商的商户照样能接,走Stripe的Shared Payment Token API或者ACP的委托支付规范都行。

- AI代理的身份是"用户的购物助手"。 不是商户的销售渠道,所以ChatGPT没有动力去推销特定商品(官方说法是产品排名不受是否支持Instant Checkout影响,但这话怎么说怎么有,得看后续)。

Checkout.com这种第三方支付服务商已经表态会跟进,和Mastercard、Visa一起在代币化框架上做共建。可以预见的是,接下来半年到一年,"智能体支付"会成为各大支付PSP(Payment Service Provider)的必备能力,没接就等着掉队。

六、几个还没解决的问题

泼一点冷水。这事看着光鲜,但仔细想,至少有四个坑还没填:

1. 模型的"购物判断力"够不够?

你让ChatGPT买150美元以下的无线耳机,它选了Sony WF-1000XM5还是某不知名品牌?这个判断里的偏见、错误、广告污染(即便官方说没有付费排名),都会直接变成真金白银的损失。Instant Checkout时代的高错误率,本质上不是支付问题,是模型理解购物意图的能力还不到位。Visa解决不了这一点。

2. 退货和客诉怎么走?

商品到手不满意,你是找ChatGPT退还是找商户退?AI代理在售后链路里扮演什么角色?目前没有清晰说法。

3. 隐私和数据归属。

你的购物偏好、地址、支付习惯,跑在ChatGPT和Visa之间,两边各拿一份。这里的数据共享边界,特别是在欧盟GDPR和加州CCPA框架下怎么合规,会是接下来一年扯皮的重点。

4. AI被"种草"操纵的风险。

这是个技术上特别难的问题:商户能不能通过SEO的方式,让自己的产品在ChatGPT的推荐里排得更靠前?过去叫SEO,未来可能要叫AEO(AI Engine Optimization)。一旦这条灰色产业链跑起来,"无赞助、自然排名"的承诺很快就会变味。

七、对中文开发者意味着什么

短期内,Visa+OpenAI的这套智能体支付能力,覆盖范围还是以美国为主。但智能体电商的范式一旦确立,国产AI(豆包、Kimi、通义、DeepSeek这些)和国内支付网络(银联、支付宝、微信)大概率会跟进自己的版本。

对开发者而言,可以提前关注两件事:

- 智能体电商协议(ACP)的开源实现。 OpenAI明确说会开源,这套协议大概率会成为事实标准。

- Function Calling和Tool Use里的"支付工具"抽象。 未来你给Agent装的不只是搜索、查天气,还有"下单"、"支付"、"查物流"。怎么设计这些工具的权限边界,会是Agent开发的新课题。

顺带一句,OpenAI Hub也已经支持GPT系列的最新模型调用,开发者想自己搭一套带购物能力的Agent demo,可以直接用一个Key把GPT、Claude、Gemini、DeepSeek都接上做对比测试,省去注册一堆账号的麻烦。

八、写在最后

AI能聊天、能写代码、能画图、能做研究,这些都还停留在"信息处理"层面。但当AI能掏出你的钱包付款的那一刻,它就从"工具"变成了"经济活动的参与者"。这件事的分量,比再发一个GPT-5.5要重得多。

Visa和OpenAI这次合作的真正意义,不在于"ChatGPT能买东西了"这个新闻本身,而在于它把智能体经济落地最关键的一环——信任与结算——给铺通了。剩下的,就看模型的判断力什么时候追得上支付网络的可靠性。

这场仗,才刚开始。